در طی ماه اخیر قیمت بیت کوین تقریباً ۳۰٪ـ اصلاح شد و حالا بیت کوین در یک محدوده قیمتی مشخص در نوسان است. دادههای آنچین نشان میدهد که کاهش نقدینگی در بازارهای اسپات و فیوچرز بیت کوین ادامه دارد. هولدرهای بلندمدت بیت کوین فعالیت خاصی از خود نشان ندادهاند و این نشان میدهد که بیتکلیفی بر بازار حاکم شده است. در آخرین تحلیل آنچین سال ۱۴۰۳ با مجله نوبیتکس همراه باشید تا گزارش هفتگی وبسایت گلسنود از دادههای شبکه بیت کوین را باهم بررسی کنیم.

خلاصه مطلب

- کاهش نقدینگی در بازارهای اسپات و فیوچرز بیت کوین همچنان ادامه دارد. پول ورودی به بازار بیت کوین و سرمایه ورودی به صرافیهای ارز دیجیتال بهشدت کاهش یافته است.

- شاخص اپن اینترست قراردادهای فیوچرز بیت کوین بهطور قابل توجهی کاهش یافته است که نشاندهنده کاهش معاملات اهرمی و کاهش ریسکپذیری سرمایهگذاران است. علاوه بر این، معاملات حملارزی در بازار فیوچرز بورس کالای شیکاگو (CME) نیز کاهش یافته است و این بر نقدینگی بازار ارز دیجیتال اثر منفی خواهد داشت.

- دادههای مربوط به بازار آپشن بیت کوین نشان میدهد که سرمایهگذاران بیشتر مایل به ریسکگریزی و حفظ سرمایه هستند (و فعلا دیدگاه صعودی ندارند). در کنار این، نوسانات ضمنی معاملات پوت (فروش) باعث افزایش پریمیوم (قیمت اختیار یا حق بیمه) معاملات آپشن شده است.

- سرمایهگذاران کوتاهمدت بیت کوین بهشدت تحت فشار هستند و مقاومت میکنند که داراییهای خود را در ضرر نفروشند. اما بر خلاف بازارهای نزولی و فازهای اصلاح قبلی بیت کوین، سرمایهگذاران کوتاهمدت بهراحتی تسلیم نمیشوند.

- هولدرهای بلندمدت بیت کوین تقریبا غیرفعال هستند و فشار فروش از سمت این دسته از هولدرها تا حد زیادی کاهش یافته است. با توجه به اینکه هنوز حجم زیادی از سرمایه بازار بیت کوین در دست هولدرهای بلندمدت است، همچنان میتوانیم به رشد بازار امیدوار باشیم.

فهرست عناوین

کاهش نقدینگی در بازارهای بیت کوین

در طول چند هفته اخیر، فشار فروش سنگینی بر بازار ارز دیجیتال اعمال شد. قیمت بیت کوین که در اواخر ماه فوریه (اوایل اسفند) حدود ۹۷ هزار دلار بود، الان به نزدیکی ۸۲ هزار دلار رسیده است.

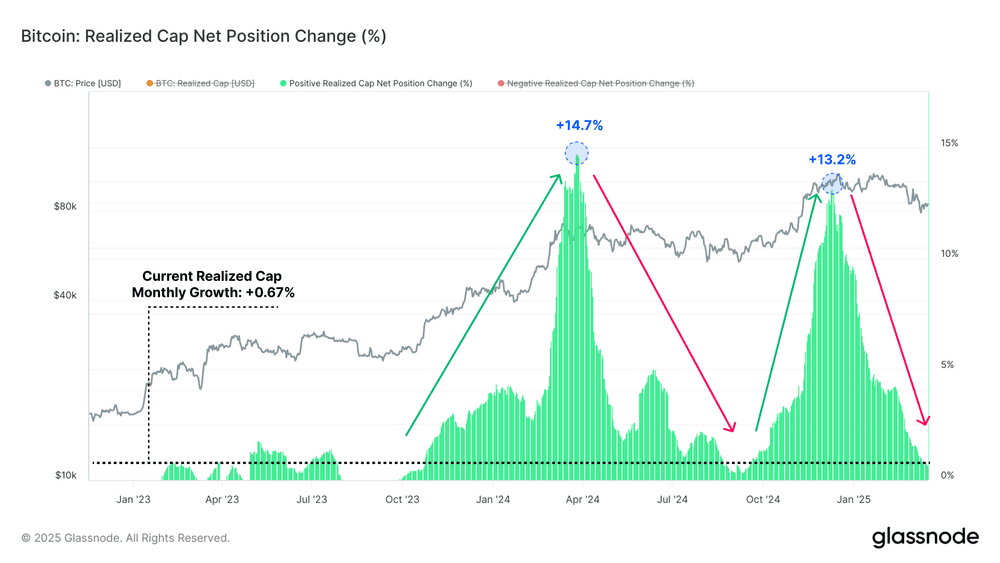

ظاهرا اصلاح شدیدی در نقدینگی بازار ارز دیجیتال رخ داده است که با اصلاح قیمت ارزهای دیجیتال در هفتههای اخیر همخوانی دارد. سرمایه خالص ورودی به بازار بیت کوین تقریبا متوقف شده است و نرخ رشد ماهانه ارزش بازار تحققیافته (Realized Cap) بیت کوین فقط ۰.۶۷٪ است. این وضعیت، دو نکته مهم را به ما گوشزد میکند:

- در حال حاضر سرمایه جدید به بازار وارد نمیشود تا باعث رشد قیمت بیت کوین شود.

- نوسانات قیمت بیت کوین افزایش یافته است و وضعیت بازار بیت کوین از حالت صرفا سودده، به حالت خنثی تبدیل شده است.

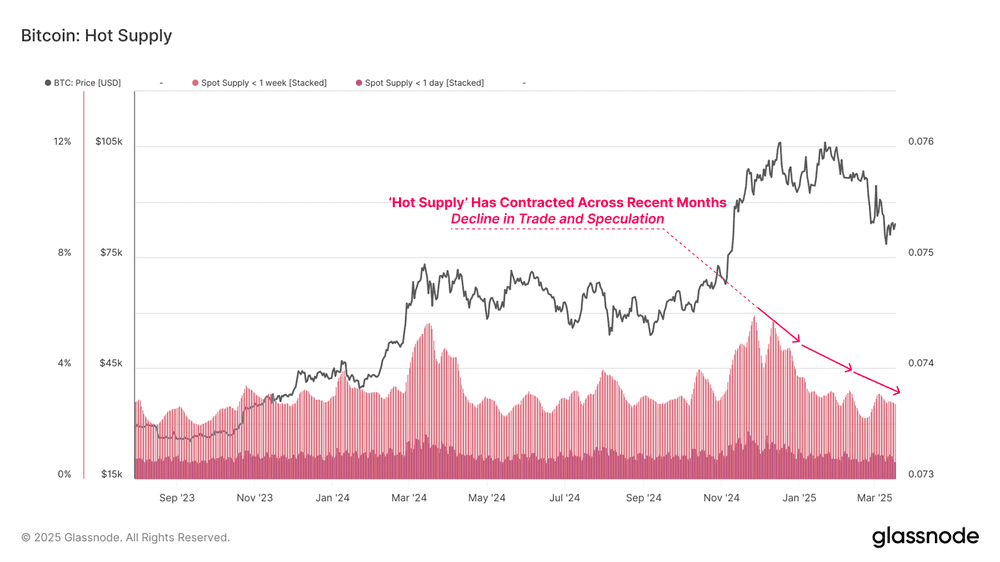

یکی از روشهای موثر برای اندازهگیری سرمایه فعال در بازار بیت کوین، استفاده از شاخص عرضه گرم یا عرضه فعال (Hot Supply) است. عرضه گرم، حجم سرمایهی اختصاص یافته به کوینهایی است که عمر آنها در حد یک هفته و یا کمتر از یک هفته است. این کوینها در واقع کوینهای فعال و آماده معامله هستند.

سرمایه اختصاص یافته به عرضه گرم بیت کوین (کوینهای یکهفتهای) قبلا ۵.۹٪ از عرضه در گردش بیت کوین را تشکیل میداد. در حال حاضر این نرخ به ۲.۸٪ کاهش یافته است. در واقع نرخ کوینهای فعال در گردش بیش از ۵۰٪ کاهش یافته است و این نشاندهنده کاهش علاقه سرمایهگذاران به ترید و معاملات اهرمی است.

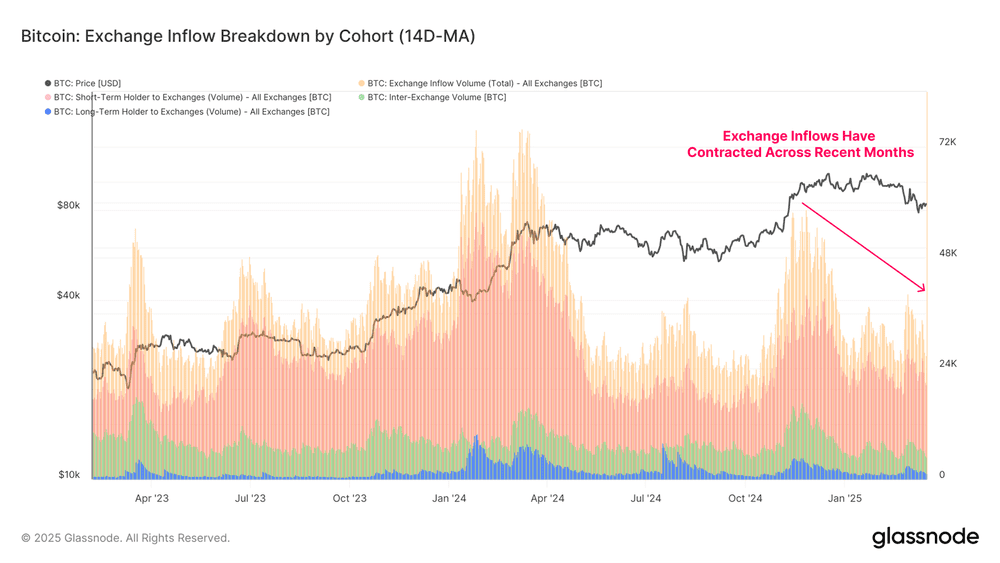

جریان سرمایه ورودی به صرافیهای ارز دیجیتال نیز وضعیت مشابهی دارد. سرمایه ورودی به کل صرافیهای ارز دیجیتال که در اوج بازار ۵۸.۶+ هزار بیت کوین در روز بود، الان بیش از ۵۴٪ کاهش یافته و به ۲۶.۹+ هزار بیت کوین در روز رسیده است. کاهش سرمایه ورودی به صرافیها با تغییر احساسات سرمایهگذاران و کاهش خالص سرمایه ورودی به بازار بیت کوین که بالاتر به آن اشاره شد، همخوانی دارد.

علاوه بر این، بزرگی و شدت کاهش عرضه گرم بیت کوین تقریبا با شدت کاهش سرمایه ورودی به صرافیها برابر است. این یعنی تقاضا در کل بازار بیت کوین کاهش یافته است.

کاهش معاملات حملارزی (Cash And Carry)

حالا که شاخصهای آنچین بازار اسپات بیت کوین را بررسی کردیم، بهتر است که دادههای بازار مشتقه بیت کوین را نیز بررسی کنیم؛ چون بیشترین حجم معاملات بیت کوین در بازارهای مشتقه اتفاق میافتد.

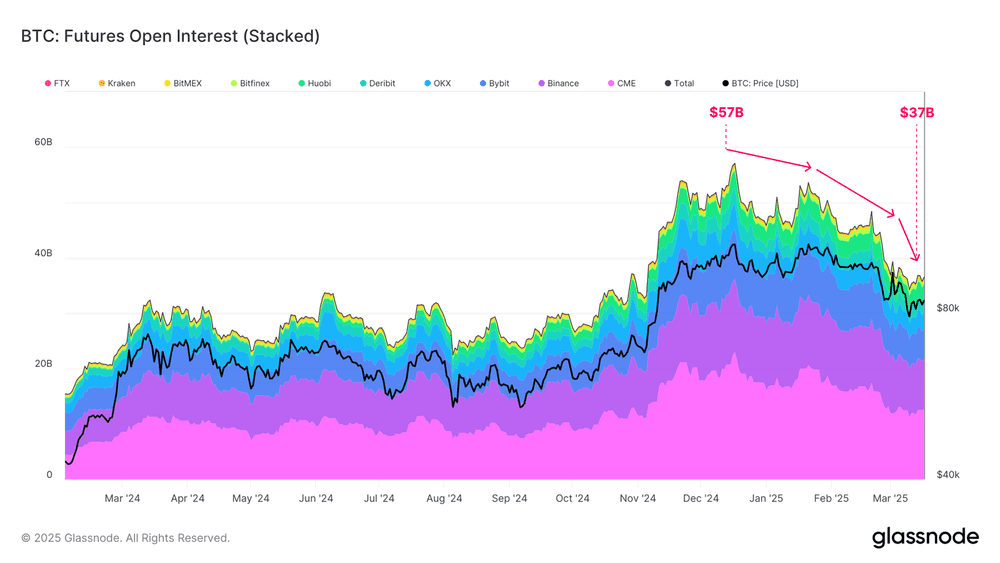

اگر شاخص اپن اینترست قراردادهای فیوچرز بیت کوین را بررسی کنیم، متوجه میشویم که مقدار این شاخص در ماههای اخیر شدیدا کاهش یافته است. اپن اینترست بازار فیوچرز که در ATH بیت کوین ۵۷ میلیارد دلار بود، در حال حاضر ۳۵٪- کاهش یافته و به ۳۷ میلیارد دلار رسیده است. این نشان میدهد که ریسکپذیری و علاقه سرمایهگذاران به معاملات اهرمی کمتر شده است.

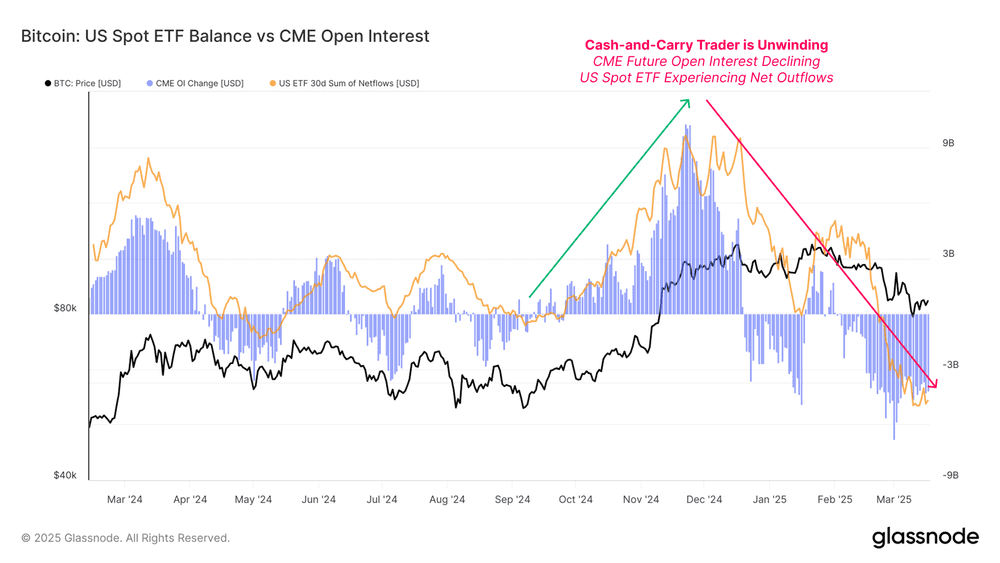

در سال ۲۰۲۴، راهاندازی ETFهای اسپات بیت کوین در آمریکا فرصت انجام معاملات حملارزی (آربیتراژی) در بازار بیت کوین را برای سرمایهگذاران نهادی فراهم کرد. با توجه به اختلاف قیمتی که بین پوزیشنهای لانگ در ETFهای بیت کوین و پوزیشنهای شورت بازار فیوچرز بورس کالای شیکاگو (CME) وجود دارد، سرمایهگذاران میتوانند از این فرصت استفاده کرده و این اختلاف قیمت پریمیوم را بهصورت آربیتراژی معامله کنند.

اگر تغییرات ۳۰روزه جریان سرمایه ETFهای اسپات آمریکا و اپن اینترست بازار فیوچرز CME را باهم مقایسه کنیم، فعالیت حملارزی بین این دو بازار را بهتر متوجه میشویم. بین ماههای اکتبر تا دسامبر ۲۰۲۴ که روند بازار صعودی بود، هر دو شاخص (موجودی ETFها و اپن اینترست CME) بهطور قابل توجهی رشد کردهاند.

با این حال، کاهش معاملات لانگ بیت کوین باعث شده است که معاملات حملارزی بین ETFها و CME نیز کاهش پیدا کند. در نتیجه کاهش معاملات حملارزی، سرمایه قابلتوجهی از ETFهای بیت کوین خارج شده است و تقریبا به همان اندازه، حجم زیادی از پوزیشنهای فیوچرز بیت کوین نیز بسته شده است.

برای بستن پوزیشنهای فیوچرز، لازم است که پوزیشنهای مربوطه در ETFها نیز فروخته شود. از آنجایی که حجم معاملات ETFهای بیت کوین کمتر از حجم معاملات بازارهای فیوچرز است، کاهش معاملات حملارزی بین این دو بازارها بر بازار اسپات بیت کوین اثر منفی خواهد داشت؛ چون بازار اسپات بهاندازه بازار فیوچرز بزرگ نیست و نمیتواند مثل بازار فیوچرز، حجم معاملات اضافی را به خود جذب کند.

تمایل به ریسک گریزی و حفظ سرمایه در بازار آپشن

با توجه به اینکه حوزه ارز دیجیتال و مخصوصا بازار بیت کوین بهمرور بالغتر میشود و حضور سرمایهگذاران نهادی در این بازار پررنگتر میشود، بازار آپشن بیت کوین نیز در حال رشد است و رفتهرفته بزرگتر میشود. دلیل اصلی رشد بازار آپشن، معرفی ابزارهای متنوع و نوین برای سرمایهگذاری است. ابزارهای بازار آپشن این امکان را به سرمایهگذاران میدهند تا با پیادهسازی استراتژیهای پیشرفته، ریسک های سرمایهگذاری را بهتر مدیریت کنند.

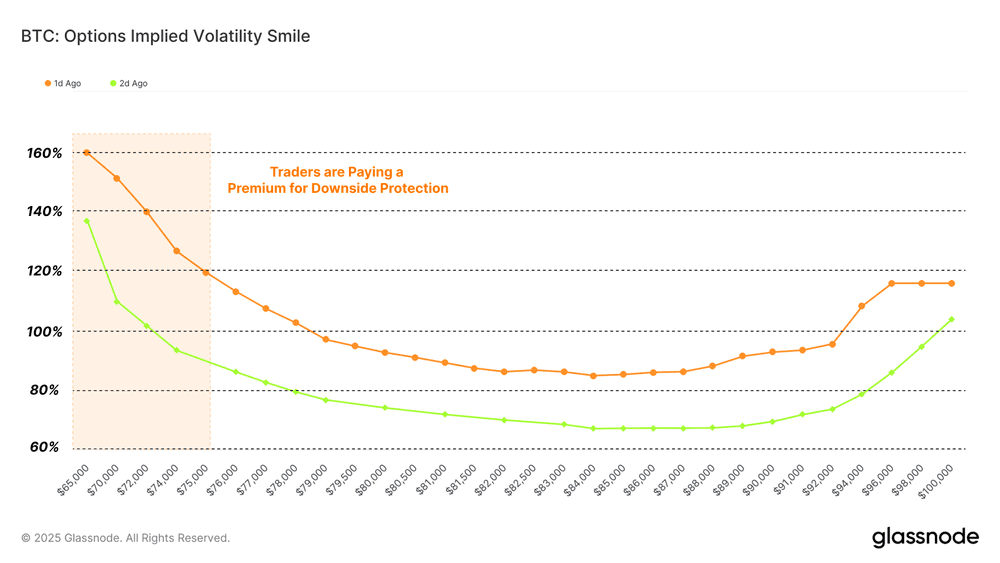

یکی از شاخصهای کاربردی که برای ارزیابی احساسات و ریسکپذیری سرمایهگذاران نهادی از آن استفاده میشود، شاخص لبخند نوسانات (Volatility Smile) است. این شاخص نوسانات پریمیوم پرداختشده برای معاملات کال (خرید) و پوت (فروش) در قیمتهای مختلف را نشان میدهد.

طبق دادههای این شاخص، در حال حاضر پریمیوم پرداختشده برای معاملات پوت بیشتر است. این یعنی پوشش ریسک و بیمه کردن سرمایه در برابر سقوط قیمت، هزینه بیشتری دارد.

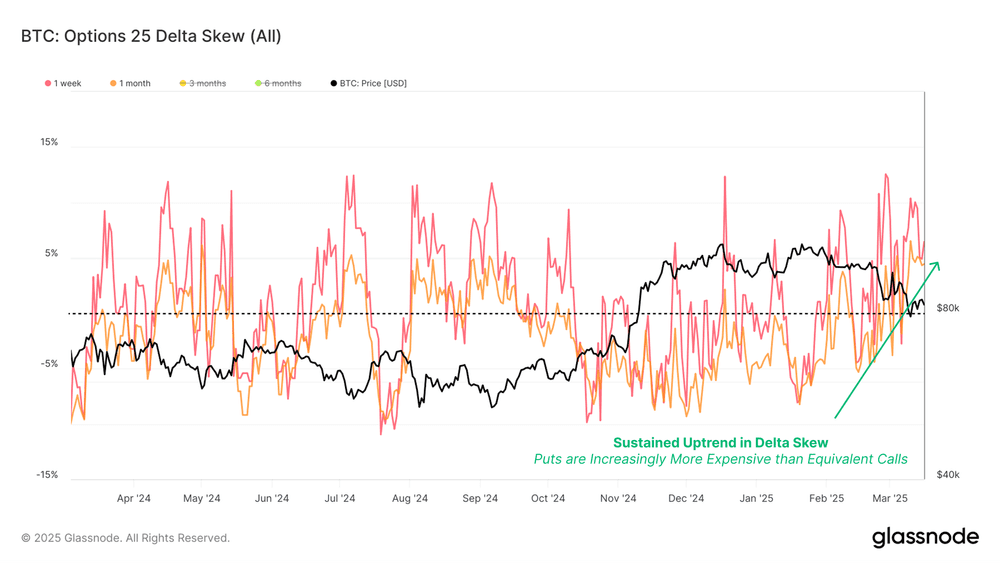

برای درک این مسئله، میتوانیم از دادههای شاخص انحراف دلتای ۲۵ درصد آپشن (Options 25 Delta Skew) کمک بگیریم. این شاخص اختلاف بین نوسانات ضمنی قراردادهای پوت و کال را با یک دلتای یکسان اندازه میگیرد.

طبق نمودار این شاخص (نمودار بعدی)، انحراف دلتای قراردادهای یکهفتهای تا یکماهه بهطور قابل توجهی افزایش یافته است و این نشان میدهد که هزینه قراردادهای پوت، از هزینه قراردادهای کال بیشتر است. این یعنی سرمایهگذاران ریسکگریز شدهاند و بیشتر به فکر این هستند که از سرمایه خود در برابر روند نزولی محافظت کنند.

وضعیت هولدرهای کوتاهمدت

با بررسی شاخصهای مختلف آنچین متوجه شدیم که نقدینگی در بازارهای اسپات و مشتقه بیت کوین شدیدا در حال کاهش است. در ادامه مقاله بررسی میکنیم که این بحران نقدینگی چه اثری بر سرمایهگذاران کوتاهمدت و بلندمدت بیت کوین دارد.

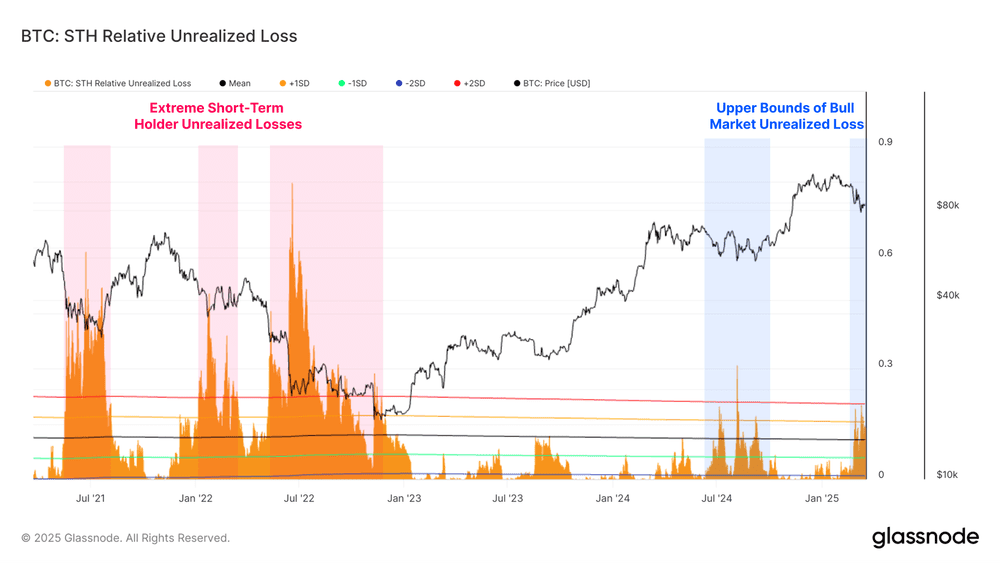

یکی از شاخصهایی که برای سنجش سطح استرس سرمایهگذاران میتوانیم از آن کمک بگیریم، شاخص ضرر تحققنیافته (Unrealized Loss) است که ارزش دلاری ضرر روی کاغذ یا ضرر نقد نشده سرمایهگذاران را نشان میدهد. اصلاح قیمتی اخیر، داراییهای تعداد زیادی از هولدرهای کوتاهمدت را در وضعیت ضرر قرار داد؛ بهطوری که شاخص ضرر تحققنیافته هولدرهای کوتاهمدت به آستانه انحراف معیار ۲+ رسیده است.

علیرغم حجم بالای ضرر تحققنیافته هولدرهای کوتاهمدت، ضربه مالی وارد شده به این دسته از هولدرهای بیت کوین تقریبا با ضرر مالی تحمیلشده در معاملات حملارزی Yen در تاریخ ۵ آگوست ۲۰۲۴ (۱۵ مرداد ۱۴۰۳) برابر است. ضمنا در اکثر بازارهای صعودی قبلی بیت کوین نیز شاخص ضرر تحققنیافته هولدرهای کوتاهمدت به این سطوح رسیده بود. سطح فعلی این شاخص در مقایسه با فشار فروش می ۲۰۲۱ و بازار نزولی سال ۲۰۲۲ کمتر است.

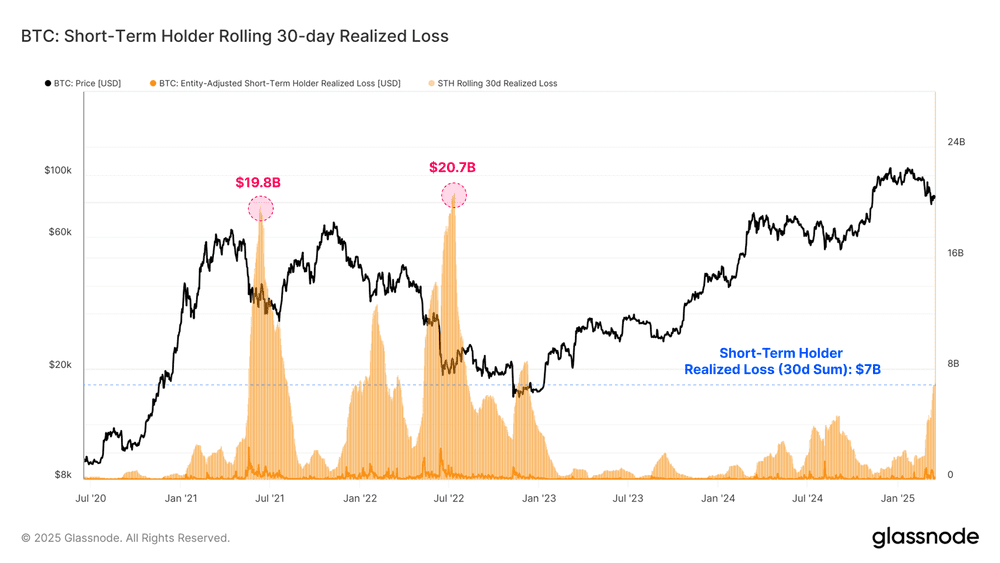

اگر تغییرات ۳۰روزه ضرر هولدرهای کوتاهمدت بیت کوین را بررسی کنیم، متوجه میشویم که اکثر سرمایهگذاران جدید تحت فشار اصلاح قیمتها تسلیم شدهاند. اصلاح اخیر، بزرگترین رویداد فروش در ضرر برای هولدرهای کوتاهمدت در چرخه فعلی بوده است و در این برهه تقریبا ۷ میلیارد دلار بیت کوین توسط این هولدرها در ضرر فروخته شده است. البته توجه داشته باشید که این ضرر در مقایسه با فازهای تسلیم قبلی بیت کوین (۲۰۲۱ و ۲۰۲۲) بسیار کمتر است.

وضعیت هولدرهای بلندمدت

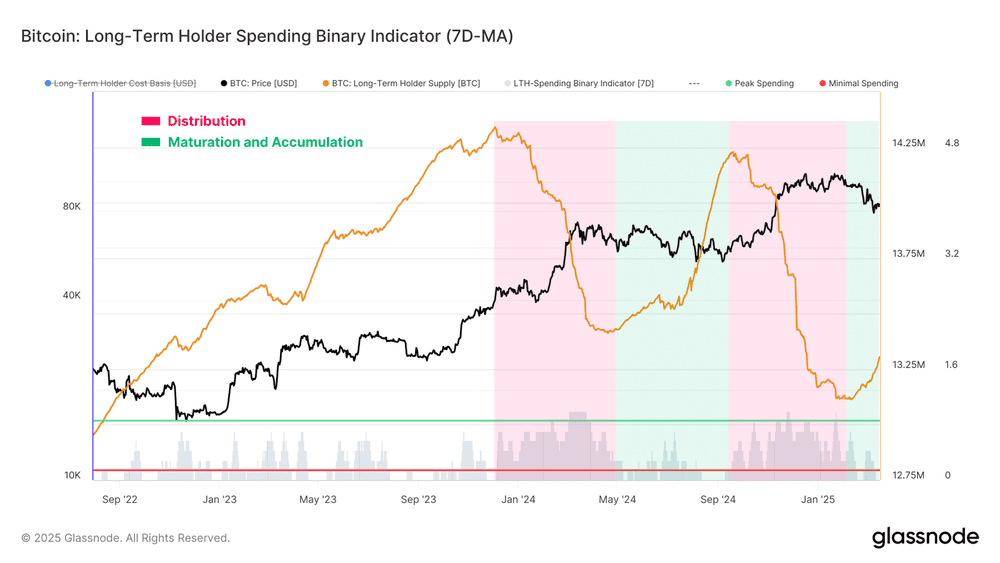

بررسی وضعیت هولدرهای بلندمدت نشان میدهد که فشار فروش از سمت این هولدرها تا حد زیادی کاهش یافته است. برای ارزیابی بهتر این موضوع میتوانیم از اندیکاتور باینری کوینهای خرجشده (Binary Spending Indicator) استفاده کنیم. این شاخص نشان میدهد که هولدرهای بلندمدت در چه زمانهایی بخش زیادی از کوینهای خود را به فروش میرسانند.

در حال حاضر، سطح اندیکاتور باینری کوینهای خرجشده کاهش یافته و در حال عقبنشینی است. از طرف دیگر، عرضه هولدرهای بلندمدت بیت کوین که در ماههای اخیر نزولی بود، دوباره رشد کرده است.

این نشان میدهد که سرمایهگذاران بلندمدت همچنان تمایل زیادی به نگهداری و هولد کردن بیت کوین دارند و فعلا مایل به فروش داراییهای خود نیستند. این وضعیت نشان میدهد که احساسات سرمایهگذاران بلندمدت تغییر کرده و فشار فروش از سمت آنها تقریبا متوقف شده است.

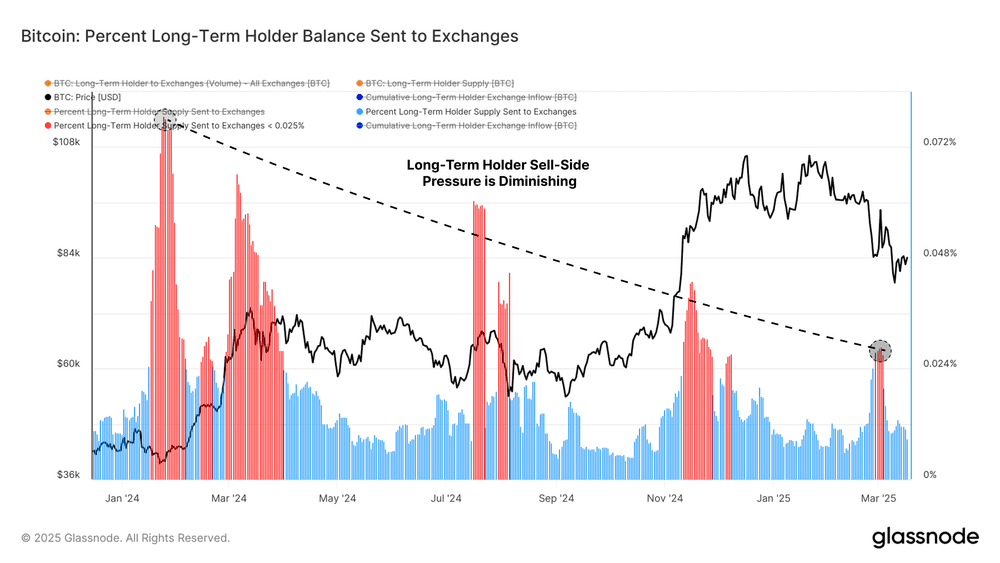

برای جزئیات بیشتر، میتوانیم کل داراییهایی را که توسط هولدرهای بلندمدت به صرافیهای ارز دیجیتال واریز شده است، ارزیابی کنیم. نمودار این شاخص نشان میدهد که با ریزش قیمت بیت کوین به زیر سطح ۸۰ هزار دلار، یک رشد کوچک و ناگهانی در موجودی هولدرهای بلندمدت در صرافیها (توزیع) رخ داده است. در واقع برخی از هولدرهای بلندمدت بیت کوین سیو سود کردهاند تا ریسک سرمایهگذاری خود را به حداقل برسانند.

با این حال، بزرگی و شدت موجهای توزیع از سمت این هولدرها بهمرور کوچکتر شده است. این نشان میدهد که هولدرهای بلندمدت بیت کوین بخش زیادی از فروش خود را در محدوده قیمتی فعلی کامل کردهاند و فروش از سمت آنها تقریبا به حالت اشباع رسیده است.

معمولا در بازارهای صعودی فشار فروش و سیو سود از سمت هولدرهای بلندمدت به اوج خود میرسد و این فروش توسط تقاضای ایجادشده از سمت سرمایهگذاران جدید، جذب و خنثی میشود.

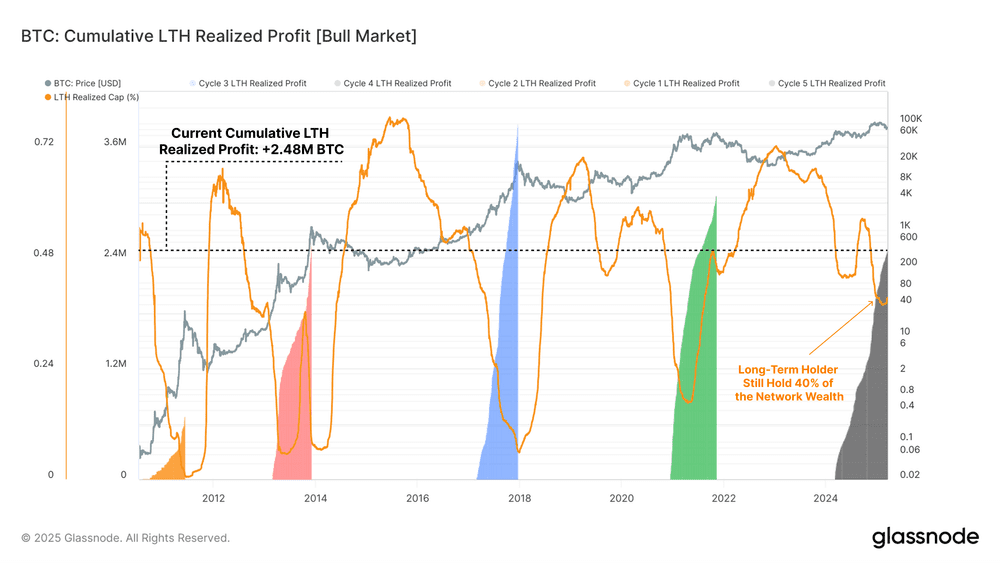

آخرین شاخصی که در ادامه گزارش بررسی خواهیم کرد، کل سود نقدشده توسط هولدرهای بلندمدت بیت کوین از زمان شکست ATH چرخه قبلی بیت کوین را اندازهگیری میکند. به کمک این شاخص میتوانیم حجم فشار فروش جذبشده و تقاضای مورد نیاز برای تداوم روند صعودی در هر کدام از چرخههای بیت کوین را ارزیابی کنیم.

جالب است بدانید که حجم سود تحققیافته هولدرهای بلندمدت در چرخه فعلی تقریبا با چرخههای قبلی بیت کوین برابر است و بازار حجم زیادی از فشار فروش اعمال شده را جذب کرده است.

با این حال باید توجه کرد که هولدرهای بلندمدت حجم زیادی از عرضه بیت کوین را در اختیار دارند و این دسته از سرمایهگذاران نقش بسیار موثری در مراحل آخر چرخه فعلی بیت کوین خواهند داشت. با توجه به اینکه بخش بزرگی از عرضه بیت کوین همچنان توسط این دسته از هولدرها انباشت شده و نگهداری میشود، میتوان به رشد بازار امیدوار بود. ممکن است که در سایکل فعلی، بازار بیت کوین یک روند منحصربهفرد از خود نشان دهد و در مسیر چرخههای قبل پیش نرود.

جمعبندی

تمایل سرمایهگذاران به ترید و معاملات اهرمی در کل بازارهای ارز دیجیتال بهشدت کاهش یافته است و سرمایهگذاران یک رویکرد ریسکگریز و محتاطانه را در پیش گرفتهاند. کاهش نقدینگی در بازارهای اسپات و فیوچرز بیت کوین نیز بر این موضوع تاکید میکند. در بازار آپشن بیت کوین نیز پریمیوم یا هزینه قراردادهای پوت (فروش) بهطور قابلتوجهی افزایش یافته است.

هولدرهای کوتاهمدت و بلندمدت بیت کوین در برابر نوسانات اخیر قیمت رفتارهای کاملا متفاوتی از خود نشان دادهاند. هولدرهای کوتاهمدت تحت فشار و ترس شدید، بزرگترین ضرر چرخه فعلی را متحمل شدهاند؛ در حالی که هولدرهای بلندمدت فشار فروش خود را کاهش داده و به وضعیت انباشت و هولد برگشتهاند.

نوبیتکس